2018,11,19, Monday

2018年分から、配偶者控除・配偶者特別控除が改正されました。ポイントを簡単にご説明します。① 配偶者控除

ここではわかりやすいように、給与所得のみの夫(サラリーマン)と妻(パート・年収103万円以下)の事例で考えたいと思います。

2017年までは、妻が専業主婦もしくは妻の年収が103万円以下だった場合、夫の収入に関係なく配偶者控除38万円が受けられました。

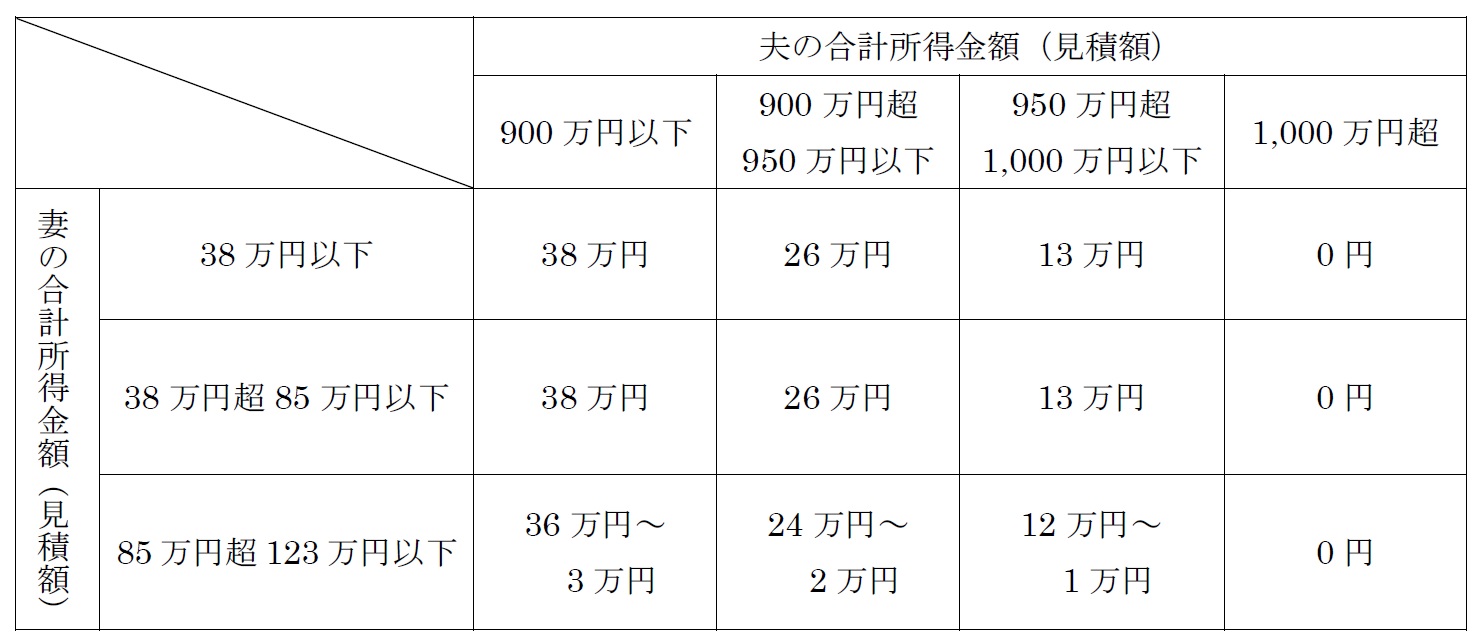

しかし今年からは、夫の所得が1,000万円以下(収入が1,220万円以下)に限るとされます。また、夫の所得が1,000万円以下の場合であっても、「900万円以下」「900万超~950万以下」「950万超~1,000万円以下」の3段階に応じて配偶者控除の額も変わります。

夫の所得が900万円以下であれば今までと同じ控除額ですが、900万円を超えると逓減され、1,000万円を超えると配偶者控除の適用がなくなります。

② 配偶者特別控除

上記と同じ条件で、夫(サラリーマン)と妻(パート・年収103万円超~188万円以下)の場合で考えたいと思います。

2017年までは、夫の所得が1,000万円以下で、かつ妻の年収が103万円超~141万円以下(所得が38万円超~76万円以下)の場合控除が受けられ、控除額は所得に応じて逓減していく制度でした。

今年からは、夫の所得が1,000万円以下で、かつ妻の年収が103万円超~188万円以下に改正されました。

また、夫の所得が1,000万円以下(収入が1,220万円以下)の場合であっても、「900万円以下」「900万超~950万以下」「950万超~1,000万円以下」の3段階に応じて配偶者特別控除の額が細かく分かれます。

よく「103万円の壁」「150万円の壁」という言葉を耳にしますが、それは妻の収入が103万円以下の場合は配偶者控除38万円を受けられ、103万円超150万円以下であれば配偶者特別控除38万円が受けられるという事です。

なお、配偶者控除と配偶者特別控除は同時に受けることはできません。

もう一つ、「130万円の壁」と言われているものがありますが、これは社会保険(健康保険・厚生年金保険)の第3号被保険者(妻が夫の扶養に入れる条件の一つ)の事を指すものですので、混同しないように気を付けてください。

ここではわかりやすいように、給与所得のみの夫(サラリーマン)と妻(パート・年収103万円以下)の事例で考えたいと思います。

2017年までは、妻が専業主婦もしくは妻の年収が103万円以下だった場合、夫の収入に関係なく配偶者控除38万円が受けられました。

しかし今年からは、夫の所得が1,000万円以下(収入が1,220万円以下)に限るとされます。また、夫の所得が1,000万円以下の場合であっても、「900万円以下」「900万超~950万以下」「950万超~1,000万円以下」の3段階に応じて配偶者控除の額も変わります。

夫の所得が900万円以下であれば今までと同じ控除額ですが、900万円を超えると逓減され、1,000万円を超えると配偶者控除の適用がなくなります。

② 配偶者特別控除

上記と同じ条件で、夫(サラリーマン)と妻(パート・年収103万円超~188万円以下)の場合で考えたいと思います。

2017年までは、夫の所得が1,000万円以下で、かつ妻の年収が103万円超~141万円以下(所得が38万円超~76万円以下)の場合控除が受けられ、控除額は所得に応じて逓減していく制度でした。

今年からは、夫の所得が1,000万円以下で、かつ妻の年収が103万円超~188万円以下に改正されました。

また、夫の所得が1,000万円以下(収入が1,220万円以下)の場合であっても、「900万円以下」「900万超~950万以下」「950万超~1,000万円以下」の3段階に応じて配偶者特別控除の額が細かく分かれます。

よく「103万円の壁」「150万円の壁」という言葉を耳にしますが、それは妻の収入が103万円以下の場合は配偶者控除38万円を受けられ、103万円超150万円以下であれば配偶者特別控除38万円が受けられるという事です。

なお、配偶者控除と配偶者特別控除は同時に受けることはできません。

もう一つ、「130万円の壁」と言われているものがありますが、これは社会保険(健康保険・厚生年金保険)の第3号被保険者(妻が夫の扶養に入れる条件の一つ)の事を指すものですので、混同しないように気を付けてください。

スタッフブログ | 12:01 PM | comments (x) | trackback (x)