2014,03,03, Monday

こんにちは中山です。つい先日もご質問を受けたことなのですが、たまに聞かれる内容なので書いてみたいと思います。ただ、今回はちょっと専門的な言葉も出てきますが、そこはご了承ください。

早速ですが、一軒家に住んでいる方がその自宅を取壊し、新しく建替えた場合には取壊しにかかった費用は確定申告で考慮されるのでしょうか?

また、古くなった賃貸アパートを取壊して、新しく賃貸マンションを建築する場合には取壊しにかかった費用は経費になるのでしょうか?

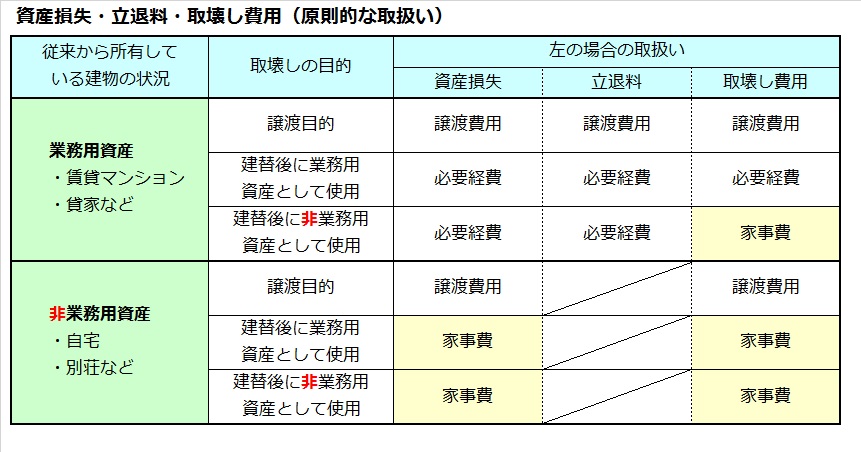

このように古くなった建物を取壊して新しい建物を取得した場合や、取壊した後に土地を売却した場合に取壊しにかかった費用がどのように取り扱われるかをまとめてみました。

特に『家事費』については個人的な支出ということで、必要経費にも譲渡費用にもなりませんので注意が必要です。

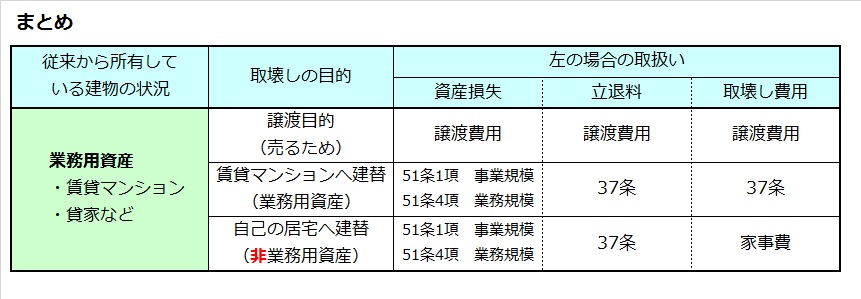

さてここからは、古くなった賃貸アパートを所有している方が、次のような理由で取壊した場合の、取壊しによる損失、立退料、取壊し費用がどうなるかを考えてみましょう。

(ここからちょっと専門的です。。。)

(1) 跡地に賃貸マンションを建築するために取り壊した場合。

(2) 跡地に自分の居宅を建築するために取り壊した場合。

(3) 跡地を更地で譲渡するために取り壊した場合。

Ⅰ.取り壊しによる損失(資産損失)

事業の用に供されている固定資産の取り壊し、除却、滅失、その他の事由により生じた損失は、資産の譲渡に関連して生じたものを除き、事業所得の金額、不動産所得の金額、山林所得の金額の必要経費に算入する(所得税法51条1項)。

業務の用に供されている資産の損失の金額は、資産の譲渡に関連して生じたもの、または、所得税法72条1項(雑損控除)に規定するものを除き、その者の損失を生じた年の属する年分の不動産所得の金額、雑所得の金額を限度として必要経費に算入する(所得税法51条4項)。

つまり、事業又は業務の用に供されている建物等の取り壊しによる損失は、その取り壊しがあったときに一時に償却したものとみなされるので、任意の取り壊しによるものも含め必要経費に算入される。

ただし、土地を譲渡するための取り壊しであることが明らかな場合は、取り壊し等による損失は、譲渡所得についての譲渡費用とされる(所得税基本通達33-8)。この取り壊しは、土地等の価値を増加させるための行為であり、取り壊し等による損失の金額は、土地の譲渡による収入金額に対応するものであることから、その建物が業務用、非業務用(居住用)にかかわらず譲渡費用として取り扱われる。

したがって、(1)の敷地に賃貸マンションを建築するためや、(2)の敷地に自宅を建てるための取り壊しによる損失は、不動産所得の必要経費に算入することができます。業務の用に供されている資産の損失の金額は、資産の譲渡に関連して生じたもの、または、所得税法72条1項(雑損控除)に規定するものを除き、その者の損失を生じた年の属する年分の不動産所得の金額、雑所得の金額を限度として必要経費に算入する(所得税法51条4項)。

つまり、事業又は業務の用に供されている建物等の取り壊しによる損失は、その取り壊しがあったときに一時に償却したものとみなされるので、任意の取り壊しによるものも含め必要経費に算入される。

ただし、土地を譲渡するための取り壊しであることが明らかな場合は、取り壊し等による損失は、譲渡所得についての譲渡費用とされる(所得税基本通達33-8)。この取り壊しは、土地等の価値を増加させるための行為であり、取り壊し等による損失の金額は、土地の譲渡による収入金額に対応するものであることから、その建物が業務用、非業務用(居住用)にかかわらず譲渡費用として取り扱われる。

ただし、取り壊す貸し室の数が10室未満の場合は、建物の貸付を形式基準で判定すると業務規模になるので(所得税法26ー9)、必要経費に算入される金額は、その年の不動産所得の金額を限度とすることになります。(3)の跡地を譲渡するための取り壊しによる損失は、譲渡所得についての譲渡費用として控除されます。

Ⅱ.立退料の取り扱い

賃借人に対する立退料は、それが建物及び土地を譲渡するために支出するものである場合は、譲渡所得についての譲渡費用とされる(所得税基本通達33-7(2)。

譲渡のためでないときは、立退料の性格は、過去の賃貸収入の修正と考えられる余地があることから、不動産所得の必要経費に算入されることになる(所得税基本通達37-23)。

したがって、(1)の敷地に賃貸マンションを建築するためや、(2)の敷地に自宅を建てるための立退料は、不動産所得の必要経費に算入することができます。譲渡のためでないときは、立退料の性格は、過去の賃貸収入の修正と考えられる余地があることから、不動産所得の必要経費に算入されることになる(所得税基本通達37-23)。

(3)の跡地を譲渡するための取り壊しによる損失は、譲渡所得についての譲渡費用として控除されます。

Ⅲ.取り壊し費用の取り扱い

所得税法51条1項、4項に規定する損失は、資産そのものについて生じた損失の金額をいう(所得税基本通達51-2)ので、資産損失が生じたことに伴い支出する取り壊し費用や除却費用などは、所得税法51条の規定に基づいて必要経費に算入されるのではなく、所得税法37条によって必要経費に算入される。

ただし、土地を譲渡するための建物取り壊し費用は、譲渡所得についての譲渡費用になる(所得税基本通達33-7(2))。

したがって、(1)の敷地に賃貸マンションを建築するための取り壊し費用は、建て替えが通常の期間内に行われたものであれば、事業拡大のための支出として、不動産所得の必要経費に算入されます。ただし、土地を譲渡するための建物取り壊し費用は、譲渡所得についての譲渡費用になる(所得税基本通達33-7(2))。

(2)の敷地に自宅を建てるための取り壊し費用は、既に不動産所得を生ずべき業務を廃業した後の支出として、家事費として取り扱われます。

(3)の跡地を譲渡するための取り壊しによる損失は、譲渡所得についての譲渡費用として控除されます。

いかがでしたか?

老朽化したアパートやマンションの建替え、建物を取壊した後に土地だけを譲渡することは現実に起こりうることですが、その時に生じた損失や費用がどのようになるかまでわかっている方は多くはありません。

取壊しのタイミングや選択する方法によって、税金にも大きな影響が出てきますのできちんとしたシミュレーションが大切です。

税務情報 | 09:00 AM | comments (x) | trackback (x)